OIL&GAS

POLÍTICA ENERGÉTICA - SUBSIDIOS A PERPETUIDAD (Por Alejandro Di Palma)

La resolución SE 46/2017 fue una decisión administrativa del expresidente Macri, según la cual se pretendía incentivar la producción de Shale Gas a través de la ejecución de proyectos que en ese momento estaban en una etapa piloto y por la cual pasarían a la fase de desarrollo.

Mediante esa resolución (46/2017) el Estado Subsidia a las empresas oferentes de Gas por la producción desde esos desarrollos, pagando la diferencia entre el precio medio del mercado local y valores descendentes de U$S 7,5 a U$S 6,0 por millón de BTU (La unidad está en dólares por millón de BTU -Unidad Térmica Británica), este fomento tuvo vigencia desde Enero del 2018 hasta Diciembre de este año (4 años).

Los valores para el Shale Gas definidos por la Resolución 46 resultan conforme la siguiente regla, año 2018 - U$S7,50 MMBTU, año 2019- U$S7,00 MMBTU, año 2020- U$S6,50 MMBTU, año 2021- U$S6,00 MMBTU

UNA REFERENCIA INTERNACIONAL

El Henry Hub es el más conocido de todos los puntos de comercio de gas natural de Norteamérica, se ubicado en Erath (Luisiana), el punto de intercambio de gasoductos transporta gas de la costa del golfo de los Estados Unidos a través de un sistema de cabezales que opera Sabine Pipe Line, una filial de Chevron Corporation.

El precio del Henry Hub se utiliza como referencia para el precio del gas natural en América del Norte por los contratos de NYMEX (New York Mercantile EXchange).

Es importante aclarar que esto es SOLO una referencia ya que la acción de intercambiar el Gas entre un comprador y un vendedor, requiere de un gasoducto y por ende en general en el caso de nuestro país lo lógico es que, en todo caso, los precios sean definidos a través del análisis de costos correspondiente y no como comparación contra otro país.

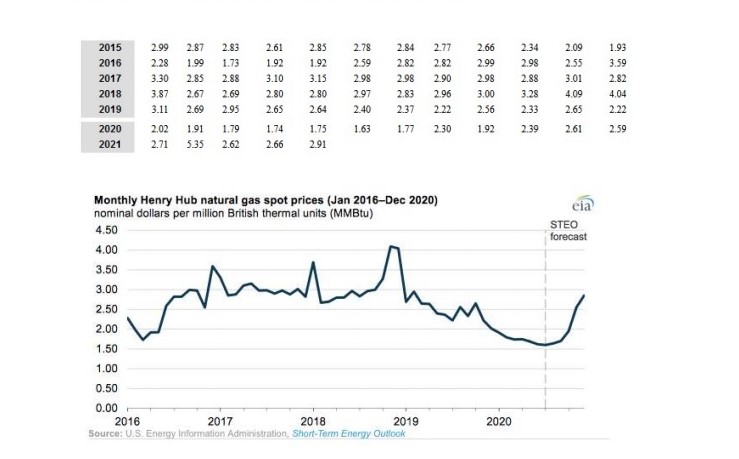

Un precio que suele utilizarse como referencia de valores energéticos, es el valor spot del millón de BTU en el Henry Hub, veamos su evolución en este periodo de tiempo.

Tomando el promedio anual de estos valores del millón de BTU en Henry Hub tenemos para el 2018 - U$S 3,16 /MMBTU, en 2019 - U$S 2,56 /MMBTU, en 2020 - U$S 2,035 /MMBTU y en lo que va del 2021 - U$S 3,25 /MMBTU.

Con la información anterior queda más que claro, que los valores para el incentivo de producción fueron absolutamente exagerados comparándolos con estos valores de referencia internacional, sobra decir que los U$S 7,5 propuestos por la Resolución 46/2017 para el inicio de la serie de subsidios, debía ser comparado en todo caso con los valores promedio del año anterior 2017 (último dato disponible en ese momento), este valor promedio 2017 para el Henry Hub fue de 2,98 MMBTU, luego la diferencia que el Estado Argentino aseguraba como incentivo, era U$S 4,52 más alto por MMBTU que el valor de referencia de EEUU, en términos porcentuales un 251% mayor.

LA CARRERA POR EL BOTIN

Durante el periodo del gobierno anterior y fundado en esa propuesta importante, se generó una carrera con premios millonarios por la producción que tuvo claros ganadores. Los pagos que fueron declarados como resultado de esta Resolución a partir de mediados de 2018 fueron $99.437 Millones, de ese total, $54.106 Millones (55%) fueron para Tecpetrol (Paolo Rocca), la empresa que siguió en el podio a Tecpetrol fue Compañía General de Combustibles (Eduardo Eurnekian) con $19.307 Millones (19,5%).

Lo realmente llamativo es que la empresa que resulto la GRAN PERDEDORA en esta carrera fuera YPF con solo $ 8.403 Millones (8,4%).

LA EXPLICACIÓN DE LO INEXPLICABLE

Siguen algunas versiones sobre la justificación de este extraño suceso donde la principal empresa productora de gas del país, que a su vez es la empresa de bandera (mayoría Estatal - 51%), haya quedado relegada en este festival de subsidios.

La primer justificación que se ofrece, es que YPF tenia campos en desarrollo que NO cumplían con los requisitos de ser proyectos en etapa piloto y que luego entren en fase desarrollo, una justificación absurda por cierto, ya que YPF tiene varios campos con el potencial de Fortín de Piedra (el yacimiento emblemático de Tecpetrol)

La segunda justificación data de una reunión entre Martínez Tanoira y el resto de la oportuna cúpula de YPF con el ex Subsecretario de Hidrocarburos y miembros del staff técnico, en esa oportunidad se preguntó porque YPF no había ido con todo y por todo con la Resolución 46. La respuesta fue

SE NOS PASO.

Vemos que NO existe una razón que justifique, desde el punto de vista empresario, el que YPF no haya participado en la carrera frenética por el subsidio tan importante impreso en la Resolución 46, una falta de esta dimensión, en el ámbito de lo privado, habría eyectado a toda la línea gerencial de la empresa en forma inmediata... sin embargo...

Lo verdaderamente cierto es que YPF, no solo podría haber sido, sino que DEBERIA HABER SIDO la ganadora en esa quermese que proponía de la Resolución 46 por varios motivos, en primer termino porque por el solo hecho de ser la empresa de bandera (Estatal) debería haber contado con información anticipada y privilegiada (seguramente la línea gerencial tuvo esa información) y en segundo lugar a YPF, como se menciona, le sobran Campos con el potencial de Fortín de Piedra, por ejemplo el campo Rio Neuquén o Rincón del Mangrullo, podría haber utilizado alguno de estos tantos, para desarrollar e ingresar en esta millonaria carrera.

A esta altura el lector podrá sacar algunas conclusiones.

¿QUIÉN CONTROLA YPF?

Parecería que YPF es conducida, al mejor estilo de la saga de la guerra de las galaxias, por La Fuerza

un poder metafísico y vinculante, omnipresente, intangible y con libertad de autodefinición.

Vemos que resulta verosímil la suposición de que, en general, la línea gerencial de YPF toma decisiones en forma independiente de las necesidades del Estado, quien es su accionista mayoritario, esta sentencia anterior surge, no solo de todos los elementos antes descriptos, sino de lo insensato que resulta el hecho de que YPF NO haya lanzado inmediatamente después del cambio de gobierno, una campaña de perforación en sus mejores campos a fin de levantar la producción de Gas y en cambio hemos sido testigos de una dilación de esta definición obvia, hasta que no fuera lanzado el nuevo PLAN GAS IV, un remake de la antigua Resolución 46/2017 que promete una renovada quermese millonaria que esta vez favorecerá sin dudas a YPF.

Parecería ser que, OTRA VEZ, La Fuerza, quien controla YPF, ha podido convencer las autoridades Políticas gubernamentales de mantener un staff técnico en ejercicio del Poder, que asegura una dirección de las Políticas Energéticas que vienen demostrando, desde hace mucho tiempo, la imposibilidad de dar respuestas concretas y en cambio garantizan transferencias millonarias a las Empresas Productoras.

POLÍTICAS DISTORSIVAS

En relación a lo acertado de este tipo de políticas, es interesante tener en cuenta lo siguiente: dado que una Empresa de capitales privados con fines de lucro, debe maximizar sus ganancias y así mismo, el incrementarlas a corto plazo aumenta las rentas en términos financieros, vemos que ese subsidio a la producción de Shale (Resolución 46), siendo tan exagerado, terminó en un claro desinterés por la producción de Gas en campos convencionales, las empresas productoras de Gas convencional, inclusive se vieron imposibilitadas de transportar su producción ya que había una prioridad de transporte del Shale, en definitiva se distorsionó a través de este SUBSIDIO un mercado altamente sensible a las cuestiones económicas que termino impactando en la economía del país en forma franca.

En relación a la esencia de la problemática en la que se encuentra el país, tenemos que tener en cuenta lo que podría ser en definitiva el inicio del problema, la Ley Nº 24.076.

Conforme la Ley Nº 24.076 del año 1992, que fuera utilizada durante el gobierno de Carlos Menem para privativa Gas del Estado, las tarifas están DOLARIZADAS, conforme este paradigma, al subir la cotización del dólar (devaluarse nuestra moneda) el subsidio Estatal debía subirse si se pretendía aislar a las tarifas de la evolución del dólar. Vemos que en definitiva el párrafo anterior podría ser redactado de la siguiente manera: las Productoras de Gas están blindadas por Ley 24.076 ante variaciones del dólar, por tanto, estas evoluciones o las deudas, que este Status Quo genera, recaen completamente sobre las espaldas de los usuarios, ya sea en formato Tarifa o como Subsidio, el resultado es idéntico.

Concretamente esa ley pretendía preparar el camino para la venta de una empresa (privatización) y es altamente distorsiva ya que la matriz de costos de una empresa productora, esta MAYORMENTE impresa en moneda local (punto será analizado hacia el final de esta nota).

DE LOS COSTOS SON EL SECRETO A LOS COSTOS SON SECRETOS

Los costos de producción difieren de cuenca en cuenca, de yacimiento en yacimiento y de pozo en pozo, de manera que ya el solo hecho de poner un valor que resulte en una renta justa (aun conociendo los costos de cada uno de los pozos) es un problema muy difícil y delicado para no caer en un subsidio que hiera la economía de un país al transferir desde la sociedad hacia las empresas una renta injustificadamente alta.

A esta altura es algo obvio que ninguna empresa productora de Gas quiere abrir sus costos, pero esta claro que el calculo de los costos NO puede hacerse en dólares, porque finalmente se termina avanzando sobre la dirección de exagerar los subsidios y por ende distorsionar la actividad.

Podemos aceptar inclusive que en el inicio de este desarrollo las empresas han invertido inicialmente y han trabajado bien, pero también debemos admitir que con estos niveles de incentivos impresos en la Resolución 46, el Estado se convirtió casi inmediatamente en el agente financiero del desarrollo Shale Gas. En este sentido vemos como el Estado ha asistido en el desarrollo que estamos analizando.

En la línea lógica anterior, es interesante inclusive agregar un elemento que termina de cerrar la idea de cómo el Estado participo en contra de sus intereses durante este periodo de fomento productivo (resolución 46), mientras Tecpetrol desarrollaba Fortín de Piedra(el campo más importante de Paolo Rocca), YPF NO pudo sacar el gas, tanto de Rio Neuquén como de otros yacimientos debido a problemas de transporte, tenían prioridad sobre el uso del gasoducto hacia Bs As las compañías alcanzadas por la Resolución 46, de manera que, como se mencionó anteriormente, YPF casi NO participo del desarrollo fomentado por la Resolución 46 y por ende el Estado ayudo así al desarrollo no solo del campo icónico de Tecpetrol sino que acepto perdidas con YPF por no poder inyectar su Gas en los ductos de transporte.

UNA AVENTURA SIN RIESGOS

Vemos entonces que se desvirtuó así el carácter del riesgo que caracteriza un desarrollo y que justifica la renta de una empresa, ya que el Estado se asoció a este evento Productivo en un EXTRAÑO formato, asumiendo los riesgos y aceptando altos costos que devienen cuestionables si se consideran los factores anteriores.

Luego volvemos a el centro del problema, que sentido tiene una herramienta como YPF, capaz de liderar en la producción de energía tanto así como la regulación de los precios, si se la vacía de Políticas y su gerenciamiento responde a intereses difusos.

NO basta con la Producción por recuperación terciaria, hay que generar una cartera de proyectos balanceada que permita producciones rentables aun en momentos donde los valores internacionales se caen impidiendo la producción de Shale, es decir la producción convencional de Gas NO puede desestimarse.

Luego, el camino de YPF debe ser el de generar sociedades con empresas capaces de inyectar capital y fundadas sobre la base del respeto mutuo, donde YPF participe con los yacimientos y esto anterior coexista con un Estado que ofrezca una Secretaria de Energía capaz de definir Políticas serias que orienten a las Empresas a materializar acciones tendientes a que la sociedad tenga Energía en forma continua, accesible que pueda pagarla y que la demanda crezca de la mano de la Producción, tanto así como de una evolución en el estándar de vida.

UNA DIRECCIÓN RAZONABLE

La inicial comparación internacional que se hizo contra el precio Spot del MMBTU en el Henry Hub, NO debería ser nuestro Norte energético. Los bienes y servicios energéticos son producidos con recursos mayormente locales. Veamos el análisis de sus factores de producción:

- La materia prima esencial y de mayor peso en valor final es EL RECURSO, y es local.

- La mano de obra, otro factor de peso en el valor o precio final, y que transforma ese recurso bruto en un bien energético disponible para la comunidad es local. Su costo (salarios e impuestos asociados) es local y se paga en moneda local.

- Los bienes y servicios asociados para producir tales bienes, son locales e importados. Muchos bienes son importados, pero son tecnológicamente producibles localmente, y los servicios, aun los facturados por empresas extranjeras en algunos casos, son efectivamente prestados por mano de obra local.

- Los bienes de capital son locales e importados (muchos de los cuales podrían ser locales), pero al aplicarse en la producción en muchos pozos, su incidencia disminuye proporcionalmente. Y son manipulados por mano de obra local

- El talento, la tecnología, la organización empresarial y el control de los procesos que generan esos bienes y servicios energéticos son mayoritariamente locales.

Perfectamente el Estado puede (y DEBE) regular y estimular la actividad energética buscando la fijación y transparencia de los costos de producción energéticos en base a sus costos reales, totalmente cuantificables según la composición individual de los precios, de los factores y de los componentes que se han descripto más arriba. Y por supuesto sin olvidarnos de incluir una razonable porción de rentabilidad empresaria.

Las palabras razonabilidad y transparencia en la rentabilidad empresaria cobra una necesaria, obvia y urgente importancia en el contexto de hipercrisis actual.